1、市场回顾与分析

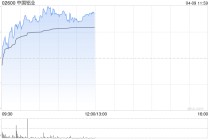

(1)、主要指数情况:上周A股主要指数均下跌,量能边际下降。

图1:主要指数涨跌幅

(资料来源:wind,统计区间:2026/03/30-2026/04/03)

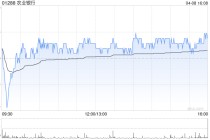

(2)、申万一级行业情况

图2:各申万一级行业涨跌幅

(资料来源:wind,统计区间:2026/03/30-2026/04/03)

一、美国3月新增非农就业17.8万,预期6.5万。过去2个月合计下修 0.7 万。教育保健服务(+9.1万,前值-4.2万)、休闲酒店(+4.4 万,前值-1.1 万)是主要增长行业,究其原因,罢工结束贡献约3.1万的就业增长,主要影响医疗保健行业,属临时性因素。市场对超预期的非农有所反应但不剧烈。注意力仍被油价吸引。3月美以伊战争刚刚开始,高油价对美国的影响还未体现。高油价持续时间越长,中长期通胀预期越上行,则美联储越无法降息。

图3:美国非农时薪增速保持平稳

3.市场展望

(1)上周综述:市场上周避险情绪足,赚钱效应差,资金面层面融资水平继续下降。

(2)短期观点:

当前A股交易的核心仍然是对于美伊冲突和油价的预期。市场波动率仍偏高,战局走向目前不确定性仍大(美国撤出方式及是否地面进攻),在此背景下布油价格已站稳110美元/桶,A股观望情绪仍会很大,直到战事出现标志性转折使市场形成较一致的预期。届时根据结果判断是否要做风格切换。短期财报季中,业绩对于股价的影响会增强,自下而上选择Alpha是较好的度过当前高波动低风偏市场的方法。

中期看,在伊朗战事和HALO交易平息后,市场会寻找新的可以线性外推的叙事,从中美经济基本面角度,双方都有一定货币、财政腾挪空间,短期基本面层面冲击可控,更长维度看如能源供应紧张持续,地缘政治也持续恶化,我国的实体经济供应链优势、新能源产业优势、出海优势可能为市场带来新的爆点。而我国内需政策对经济的拉动也可能是股市风格切换的契机。

长期维度,中美长期博弈深化趋势继续,随着美国政策的底线逐渐清晰与持续增加赤字,国际资本市场已经开始质疑美国政府的治理能力与制度信誉。但美元信用目前仍未被实质撼动,美债暂时也不存在大风险。观察美国资本市场变化与我国是否会迎来战略机遇。当前在美国经济前景不确定+美联储降息区间中,人民币对美元汇率出现提升,如有外资持续流入对我国权益市场也会形成支撑。其二,在监管多重政策推动下,公募产品被动化、险资和券商自营等资金长期化趋势可能进一步强化(五家A股上市大型险企持有股票1.8万亿,同增28.7%,股票和基金配置比例均在10%以上,后续如下调险资持股风险因子等政策应会持续),且从居民角度来看,权益市场赚钱效应增加有利于居民超额存款流入股市(超额存款55万亿左右,目前仅有22%的家庭金融资产配置在基金和股票上)中长期维度看市场仍可能迎来配置资金流入。

(4)行业观点:

行业上,对于偏防御的红利类行业,短期可继续增配,当前进攻性方向持续受压,市场情绪进一步恶化,红利板块迎来资金配置。

进攻性行业方面,我们继续重点关注通胀与高景气方向(地缘动荡继续推升全球能源通胀甚至滞胀预期,与其高相关的化工、石油石化、油运、新能源与储能、有供给侧逻辑的国内顺周期等会从情绪面受益,其中国内顺周期基本面仍偏弱,行情长度和科技行情持续性和宏观、行业数据变化相关,此类标的和高景气方向如一些电新细分方向、部分机械如内燃机在当前交易背景下优势凸显)。

科技(催化仍然不断,但能源危机叙事如持续将继续承压,边际催化与业绩更为重要,关注业绩支撑的CPO、催化密集国产算力和航天、电力基建相关的电力设备、内燃机等,仍会有交易型机会,有超跌机会积极布局)。

弱美元交易(贵金属与工业金属等,伊朗战事打击情绪,增加波动率,但长期逻辑仍在)。

4.风险提示:

本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

发表评论

2026-04-09 20:56:31回复

2026-04-10 01:28:10回复

2026-04-09 22:22:49回复

2026-04-09 17:54:14回复

2026-04-09 17:02:31回复