华尔街刚刚经历了一次“先狂喜、后冷静”。主角只有一个――英伟达。

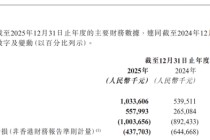

美东时间25日周三,英伟达公布,在截至2026年1月31日的公司2026财年第四财季(“四季度”)财报,交出了一份几乎挑不出毛病的成绩单:营收681亿美元,同比增长73%,远超市场预期的662亿美元;净利润430亿美元,几乎翻倍;每股收益1.76美元,调整后1.62美元,同样超过预期的1.53美元。

数据来源:英伟达2026财年第四财季(“四季度”)财报

更重要的是,公司给出的下一季度营收指引为780亿美元,上下浮动2%,高于市场预期的720亿美元。如果只看数据,这是一份标准的“强到离谱”的财报。增长不仅没有降速,反而仍在加速。

但作为投资者,我们不能只看增长速度,更要看增长结构。因为真正决定股价中长期表现的,从来不是单季度数字,而是增长的来源与可持续性。

围绕这份财报,有三个知识点值得重点理解:客户集中度、增长质量,以及增长可持续性。

客户集中度:增长来自哪里,风险就来自哪里

本季度,英伟达数据中心收入达到623亿美元,同比增长75%,占总收入的91.5%。这意味着,公司已经高度依赖数据中心业务,几乎成为一家纯粹的AI算力公司。

但更关键的一点在于:这623亿美元中,大约一半来自少数几家超大规模客户。也就是说,大约45%~50%的公司收入,来自几家科技巨头。

这些客户是谁?微软、亚马逊、谷歌、Meta。据公开披露,这些巨头今年的资本开支合计可能接近7000亿美元。英伟达的强劲增长,本质上建立在这场全球AI基础设施军备竞赛之上。

这说明两件事。

第一,AI算力建设仍然处于高景气阶段,行业需求并未降温。

第二,英伟达的收入结构高度集中。

当增长来源集中于少数客户时,增长具有爆发力,但风险也同样集中。一旦资本开支节奏变化,或客户加强自研芯片、压价谈判,订单弹性将被显著放大。

这就是“客户集中度风险”。

增长质量:快不等于稳

财报公布后,英伟达股价盘后一度上涨超过3%,随后涨幅迅速回落至1%以内。市场的反应说明了一点:投资者并不只看增长本身,而是在重新评估增长质量。目前英伟达的增长,本质上由科技巨头的大规模资本开支驱动。只要资本开支持续扩张,订单自然强劲。

但这种增长模式属于“投资驱动型增长”,而非终端需求自然扩张型增长。如果未来AI商业化进程放缓,资本回报率达不到预期,科技巨头必然会放慢扩张节奏。届时,业绩波动的弹性也会被放大。

因此,增长速度只是表象,增长质量才是核心。

增长可持续性:AI进入深水区

AI行业正在从“故事阶段”进入“回报阶段”。

早期市场为愿景与想象力买单,如今市场开始为资本效率买单。巨头已经投入天文数字资金,接下来几年,市场将更关注投资回报率。

行业关键词正在发生变化:从“扩张”,转向“效率、结构与成本控制”。

这意味着,未来的分化会更加明显。缺乏技术壁垒、没有真实订单支撑的企业,将难以长期受益;真正具备核心能力并能进入供应链体系的公司,才可能穿越周期。

增长能否持续,不取决于情绪,而取决于产业回报逻辑是否成立。对投资者意味着什么?

第一,不要只看单季度业绩。市场永远提前定价未来,而不是过去。

第二,不要迷信单一公司。与其押注个股,不如理解产业趋势。

第三,关注技术升级方向。英伟达下一代系统Vera Rubin提出性能相对Blackwell平台最高提升10倍,并首次实现100%全液冷系统。这意味着算力升级进入“功耗时代”,液冷、服务器架构、高速互联、先进封装等方向,都属于结构性机会。

但最终,投资仍然要回归三个问题:

是否具备技术壁垒?

是否进入真实供应链?

是否能够兑现业绩?

英伟达这份财报,就像一面镜子。它照出了AI算力需求的汹涌澎湃,也映出了高速增长背后的结构隐忧。AI革命远未结束,但市场已经进入理性阶段。盛宴仍在继续,只是投资者需要更谨慎地挑选餐具。

以上内容仅为行业逻辑分析,不构成任何投资建议。投资有风险,决策需谨慎。

发表评论

2026-02-26 15:07:08回复

2026-02-26 22:43:01回复

2026-02-26 21:06:47回复