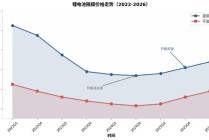

核心观点: 轻工2026 策略总结:外部宏观趋稳、内需适应新变局,整体复苏仍存分化,择股思路重视个股变化。关注产能外迁的成长型出海龙头,阶段性关注造纸包装的供给侧变化,以及有边际改善的新消费标的。 家居:行业寒冬,环境延续,关注个股变化。(1)回溯过去:消费+交房压力持续,国补退坡整体受益有限。(2)26 年展望:市场环境维持,重视个股变化。自上而下消费&地产政策催化下,26 年家居估值有向上契机,业绩也存向上空间,是内需中外力变化较大的板块。具体空间关注政策细节给以多少弹性,由于目前中性预期业绩增速相对稳定,因而股价空间主要出在政策期待之下的估值催化。 必选消费:景气度变化,适应新变局。(1)成熟市场成长性:前期部分国货龙头团队打法灵活、渠道快速跟进,品牌势能也由此提升,结合产品迭代从跟随走向引领,呈现后来居上态势;25 年整体消费环境走弱,部分电商平台红利消退,供给竞争也趋激烈,龙头面临考验,变革打法适应新变局。(2)增量市场成长性:新消费一方面来自消费心态变化,例如情绪经济兴起蔓延,盲盒、卡牌、谷子等快速扩张;另一方面来自技术引领消费形态变化,例如AI 应用落地。此外海外也有消费趋势更替以及产品技术革命,形成成长性赛道。(3)传统消费:头部企业渠道+品牌壁垒稳固,同时拓展新业务带来一定成长性。 轻工出口:龙头强势成长,标的不乏亮点。(1)回顾25 年:轻工出口跟随美国经济周期+地产周期+下游库存周期形成明显波动,25 年行业平淡,个股依然保持明确成长性,利润端出现明显分化,重视盈利稳定或逐步改善的企业。(2)展望26 年:头部标的成长性仍在,预计26 年随着宏观经济与关税环境趋稳,叠加产能外迁及降本去中间化等产业趋势延续,轻工出口行业有望通过企业客户品类拓展及细分赛道的复苏,整体修复至平稳增长区间。 造纸包装:盈利筑底,看好后续缓步复苏。(1)造纸:25 年全年浆价相对平稳,预计26 年波动减小;文化纸25 年供大于需,预计文化纸价26 年企稳回暖;白卡纸新增供给压力较大且将仍然存在,内外需修复成为纸价核心拉动因素;箱瓦纸25 年反内卷+原材料国内自循环,价格拐点出现。(2)包装:纸包装行业将受消费电子与AI 驱动需求回暖,叠加原材料成本低位与降本增效带来的盈利提升,具备海外布局及服务优势的龙头企业将深度受益于出海红利。金属包装行业伴随奥瑞金收购中粮包装完成整合,集中度显著提升,在啤酒罐化率提升与出海需求拉动下,龙头企业定价权增强,长期利润率中枢有望上行。 风险提示:家居行业下行;宏观经济波动;行业政策风险等。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。 (:贺

发表评论

2026-01-04 04:25:02回复

2026-01-04 03:44:19回复

2026-01-04 02:07:27回复