在经历了长达一年半的筹划后,南京商旅于 12 月 19 日晚间突然宣布,决定终止以发行股份及支付现金的方式购买南京黄埔大酒店有限公司(以下简称黄埔酒店) 100% 股权的重大资产重组事项。

公司公告称,终止原因是“市场环境及有关情况发生变化”。值得注意的是,就在此次重组终止公告前,12月5日至12月19日的11个交易日里,南京商旅股价上涨幅度超过45%,最新市值达45.35亿元。而重组终止公告当天,公司股价盘中一度涨停,最终收跌0.14%,报14.60元/股。这一异常波动,与重组最终失败的结局形成了刺眼的对比。

左手倒右手

这场交易方案的核心,是南京商旅拟通过发行股份及支付现金的方式,从控股股东南京旅游集团手中,收购其持有的南京黄埔大酒店有限公司100%股权。

交易作价约为1.99亿元,支付方式上,现金对价约为2983万元,股份对价则接近1.69亿元。收购完成后,南京商旅将获得这家四星级酒店的完整所有权。

公告中明确,交易对方为上市公司控股股东,因此本次交易构成关联交易。南京商旅于 2024 年 5 月正式启动此次重大资产重组工作。根据当时的计划,公司拟通过发行股份及支付现金的方式,购买控股股东南京旅游集团(后更名为南京文旅集团)持有的黄埔酒店 100% 股权、南京商厦持有的 南商运营 49% 股权 。

交易历经数次调整,最终标的从“黄埔酒店100%股权+南商运营49%股权”缩水为仅剩前者。

标的公司业绩下滑 关联收购无业绩承诺

黄埔酒店是南京市的高端酒店,提供全面的住宿、餐饮和会议服务。此次重组被南京商旅视为完善 “ 旅游 + 商贸 ” 双主业布局、延伸文商旅产业链的重要举措。

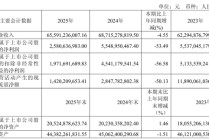

根据公开财务数据,黄埔酒店2023年、2024年及2025年一季度的净利润分别为816.27万元、628.00万元和134.60万元,呈现明显下滑趋势。特别是2024年,公司净利润较2023年有所下降,营业收入从6,752.66万元下滑至6,056.47万元。

黄埔酒店的估值问题,是本次交易最受市场关注的焦点。标的资产估值1.99亿元,其评估增值率为150%。

对比同行业并购案例,这一估值方法显得颇为特殊。2024年末,锦江酒店斥资17.15亿元现金收购Lavande、Xana、Coffetel三家酒店管理公司少数股权时,采用的是收益法与市场法相结合的方式,最终以收益法结果作为评估结论。

专业分析师指出:“资产基础法主要适用的资产是固定资产类的企业,而酒店这类强运营属性的资产评估,这种处理方式并不常见。”

研究认为,黄埔酒店近年的业绩萎靡。在缺乏强劲盈利能力支撑的情况下,采用以固定资产为核心的资产基础法进行评估,可能导致估值与公司实际经营能力脱节。

缺乏业绩承诺的安排进一步增加了估值风险。根据公告,由于采用了资产基础法评估,交易双方同意不设业绩承诺。

注:本文创作借助AI工具收集整理市场数据和行业信息撰写成文。

发表评论

2025-12-26 20:43:37回复