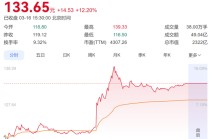

在数字化浪潮的推动下,数字银行理财逐渐兴起,它与传统银行理财在多个方面存在显著差异。

从理财渠道来看,传统银行理财主要依赖线下网点。客户需要在银行的营业时间内前往指定的网点,与银行工作人员面对面交流,办理理财业务。这对于一些时间紧张或者居住在离银行网点较远的客户来说,可能会带来诸多不便。而数字银行理财则打破了时间和空间的限制,客户只需通过手机银行、网上银行等电子渠道,随时随地都能进行理财操作。无论是在家中休息,还是在外出旅行的途中,只要有网络连接,就可以轻松完成理财产品的购买、赎回等操作。

理财产品的展示和推荐方面,传统银行理财通常是银行工作人员根据自身的专业知识和经验,向客户推荐适合的理财产品。这种推荐方式可能会受到工作人员个人能力和主观判断的影响,而且客户获取的产品信息相对有限,主要依赖于工作人员的介绍和纸质宣传资料。数字银行理财则借助大数据和人工智能技术,能够根据客户的风险偏好、投资历史、资产状况等多维度信息,为客户精准推荐个性化的理财产品。同时,数字平台上会展示丰富的产品信息,包括产品的收益率、风险等级、投资期限等,客户可以自主比较不同产品之间的差异,做出更加理性的投资决策。

在交易流程上,传统银行理财的交易流程相对繁琐。客户需要填写大量的纸质表格,进行身份验证、签字确认等多个环节,整个过程可能需要花费较长的时间。数字银行理财的交易流程则更加简洁高效。客户只需在电子设备上轻点几下,按照系统提示完成身份验证和资金划转等操作,即可快速完成交易。而且,数字银行理财还支持实时查询交易结果和账户余额,让客户随时掌握自己的资金动态。

下面通过表格对比两者的不同:

对比项目 传统银行理财 数字银行理财 理财渠道 线下网点,受时间和空间限制 电子渠道,随时随地可操作 产品展示和推荐 工作人员主观推荐,信息有限 大数据精准推荐,信息丰富 交易流程 繁琐,需填写大量纸质表格 简洁高效,电子操作本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-12-15 19:00:31回复

2025-12-16 03:57:49回复

2025-12-15 19:31:55回复

2025-12-15 23:24:28回复

2025-12-15 19:56:43回复